什么是期货股票配资 东吴证券:给予东方财富买入评级

这种充满棉花的大棉袄要比今天的羽绒服穿起来感觉更重,更耐寒保暖。如今什么是期货股票配资,这种棉花袄已经被逐渐淘汰。两名男子手中的棉袄是为延安八路军战士缝制的。当八路军在寒冷的天气下穿上这样暖和的棉袄会更加具有战斗力。

东吴证券股份有限公司胡翔,葛玉翔,罗宇康,武欣姝近期对东方财富进行研究并发布了研究报告《2024年中报点评:费改背景下代销承压,自营高增稳定业绩》,本报告对东方财富给出买入评级,当前股价为10.46元。

东方财富(300059) 投资要点 事件:东方财富发布2024年中报。2024H1公司实现营收49.45亿元,同比-14.00%;实现归母净利润40.56亿元,同比-4.00%。2024Q2单季度营收同比-15.35%至24.89亿元,归母净利润同比-4.27%至21.02亿元。 收入端:基金代销承压拖累整体业绩,自营增速突出:1)公募费改影响显现,基金代销增量不增利。2024H1公司基金销售额逆势同比增长4.43%至8,513.82亿元,但是在公募费改深化、主动权益基金规模持续收缩背景下,公司面临费率下降及代销产品结构调整的双重压力。2024H1公司营业收入(以基金代销为主)同比-28.85%至15.23亿元,构成对于公司业绩下滑的最主要解释因素。2)自营贡献业绩增量,投资收益弥补部分利润降幅。2024H1公司自营业务进一步优化资产结构,增配固定收益类资产,公司自营业务收入(投资收益+公允价值变动净收益-对联营企业和合营企业的投资收益)同比+42.45%至16.34亿元,部分缓解了公司业绩的下行压力。3)证券经纪业务收入小幅下滑。2024H1全市场日均股基成交额同比-6%至9,896亿元,公司手续费及佣金净收入(主要由证券经纪业务净收入构成)同比-4%至23.95亿元。4)利息支出攀升致利息净收入同比下降。2024H1公司利息净收入同比-8%至10.27亿元,预计主要系公司利息支出增长(同比+24%至11.56亿元)。 成本端:营业总成本小幅下降,研发费用持续加码:2024H1东方财富营业总成本20.69亿元,同比-4%。1)销售费用大幅下行。2024H1由于市场推广费用同比下降,公司销售费用同比-37%至1.51亿元。2)研发费用延续增长。2024H1公司研发费用同比+10%至5.56亿元,预计系公司持续加码数据基础设施及能力建设、强化AI能力发展、夯实科技实力。2024年6月,东方财富Choice智能金融终端8.0版本正式发布上线,以自研妙想金融大模型能力为底座,有望进一步助力投研智能提效。 盈利预测与投资评级:我们维持此前盈利预测,预计2024-2026年公司归母净利润分别为92.88/105.97/125.02亿元,对应增速分别为+13.36%/+14.09%/+17.98%,对应EPS分别为每股0.59/0.67/0.79元,当前市值对应PE分别为18.13/15.89/13.47倍。看好公司不断巩固零售券商龙头地位,并借助金融AI优势重构传统证券业务存量份额,维持“买入”评级。 风险提示:1)公募费改尾佣限制幅度超预期;2)权益市场大幅波动;3)行业竞争加剧。

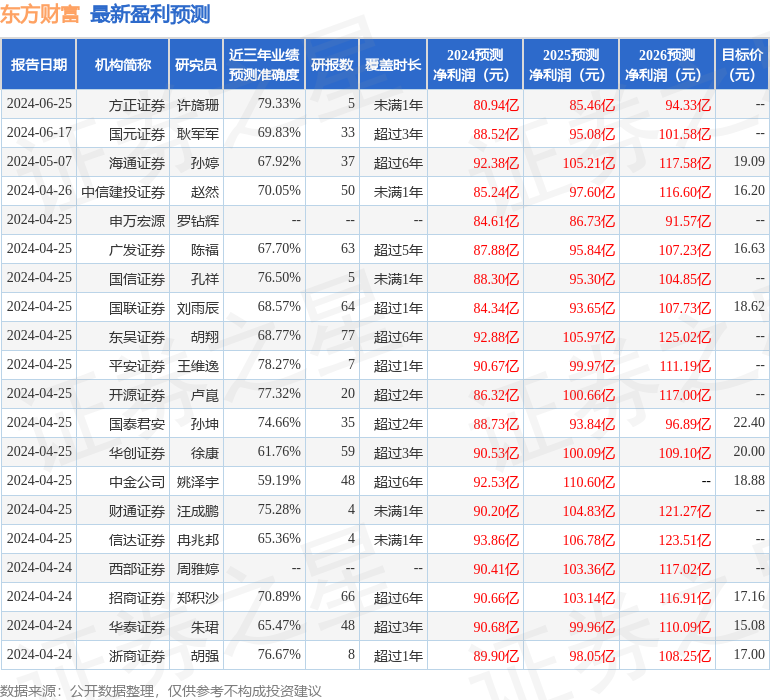

本站数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为79.33%,其预测2024年度归属净利润为盈利80.94亿,根据现价换算的预测PE为20.51。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为16.46。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

什么是期货股票配资

什么是期货股票配资

版权声明: 本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,一经查实,本站将立刻删除。